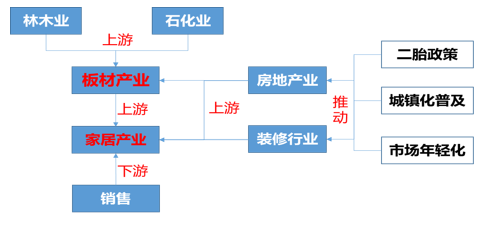

随着国家各项大政策的落实,板材家居产业链受到不同程度上的影响。由于板材家居产业涉及较广,林木业与石化业属于板材产业的上游产业,板材产业属家居产业的上游产业,受二胎政策、城镇化普及以及市场年轻化影响下的房地产与装修行业同属板材与家居产业的上游产业,同时家居产业包括了家具产业、家电产业以及装饰品行业,最终组成产业链进行销售。

世界各国森林采伐保护法的出台,致使板材产业上游原材料产业产量减少,限制了板材产品的生产,特别是实木产品的生产

世界各国相继公布相关森林保护法,导致板材产业生产原材料锐减。板材产业的上游是林木行业,当前森林采伐量受限。尽管林木资源是可再生性资源,但是森林资源依然具有稀缺性。

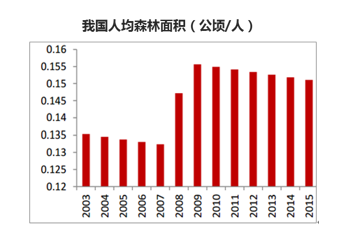

我国人均森林面积仅为全球的1/4,国内产量支撑不足。人均森林面积保有量在2009年达到历史高峰之后,维持小幅下跌的局面,截至2015年,我国人均森林面积为0.1511公顷,森林资源的稀缺性决定了实木板材行业具有局限性。2015年12月《国家林业局关于严格保护天然林的通知》发布文件,通知要求严格控制低产低效天然林改造、严格控制天然林树木采挖移植、进一步完善天然林保护措施。于2017年年底前全面停止天然林砍伐。

而板材产业的下游定制家居市场火爆以及上游房地产的影响,为板材产业提供了发展动力,未来发展空间广阔

1、环保督查行动致使大量板材企业搬离津京冀及周边城市。

2017年4月7日起,环保督查行动的开展使得京津冀及周边传输通道“2+26”城市的板材、胶合板生产等行业的小型企业大量倒闭停产。

2、板材企业的产品用于生产定制家具制作具有价格优势。

板材产业作为家居产业的上游具有得天独厚的优势,最大的优点是资源整合能力强,相较于下游产业链企业来说,板材企业拥有家具定制的原材料,成本可控,非常具有竞争力。

3、城镇化率的提升对住房、装修存在刚性需求。

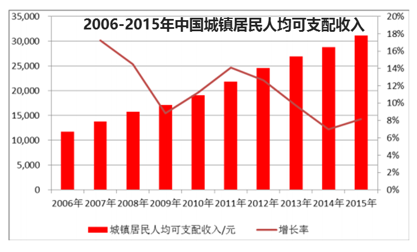

根据国家统计局统计,我国2016年城镇化率已达到57.35%,世界平均城镇化率为55%,发达国家的城镇化率在80%以上。

4、新一代年轻人需求、房屋装修的更新换代,推动了装修市场的扩大。

由于家居板材消费具有独立于房地产周期的更新需求和结构性消费升级趋势,成长性会比房地产行业稍慢。

5、二胎政策的提出推动了儿童房与第二套房的装修市场。

值得一提的是,随着二胎政策放开,儿童房的装修也是家居板材行业的一个潜在增长点。

6、房产限购的提出推动了三四线城市的家具板材市场。

随着一二线城市房地产紧缩政策不断出台,未来三四线城市将成为家居板材业增长的另一个市场。

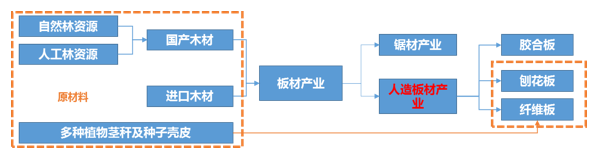

人造板材出材率高的特点,可解决板材出产不足问题,提升人造板材的市场占有率,是板材产业发展的首选

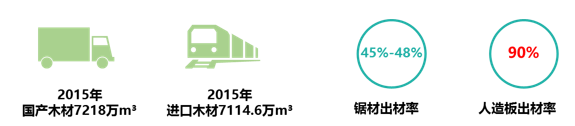

板材原材料受限,无实木板材产业发展支撑。板材产业的原材料来源主要是进口木材资源,但随着各国原木保护法的出现,我国板材产业占50%的原材料来源受到了限制。

人造板材综合利用率高,解决原材料问题,成为板材产业的新兴力量。同时,锯材出材综合利用率远低于人造板材,相比实木地板,人造板经济性更强,而随着人们生活品质的提高,家居产业的更新换代,需求增大,人造板材的市场空间将会有所提升。

在我国,三板产量占人造板总产量的80%以上,其中胶合板规模最大,纤维板次之,刨花板最小。2015年三板产量分别为1.65亿立方米、6618万立方米和2030万立方米,营收分别为5260亿元、1506亿元和403亿元。

房产业与板材业同属家居产业的上游,上游产业动荡影响着下游产业的发展,家居产业又一个高峰

目前,家居产业主要依靠二次装修及风格更换的市场存活。房产产业一直是家居行业的上游,新房和已有住房的数量会直接影响到家居行业的需求,随着房产限购政策的提出使得房产产业进入委靡期,但随着已有住房再次装修比例的上升,以及新一代年轻人审美的不同,家居企业开始转向关注已有住房的数量。

我国的环保监察行动与各国的原木保护法的提出将以板材产业为基础的定制家具推向了又一个风口。自2017年环保风暴以及各国原木法的公布,导致大量实木家居无法生产。板材产业作为产业链上游,资源整合能力强、可塑性强、价格便宜的优势让定制家具成为家居产业的较大的竞争性。

全国层面:我国已成为世界上最大的家具制造及出口国

我国经济持续快速发展、居民人均收入水平不断提高及城镇化建设进度不断加快,为我国家具行业提供了良好的发展条件。

我国家具企业在国际家具市场地位日益提升,逐渐成为全球家具产品供应中心。2014年我国家具制造业出口交货值1,624.4亿元,同比增长4.9%。2015年我国家具制造业出口交货值1,720.1亿元,同比增长5.0%。

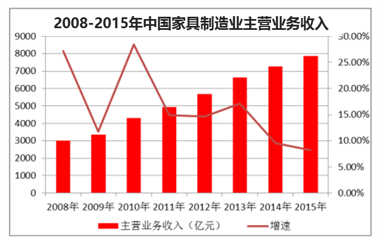

近年来我国家具行业规模以上企业的主营业务收入持续快速增长。根据国家统计局的统计,2008年至2015年我国家具制造业主营业务收入年均复合增长率为14.77%,至2015年达7,872.5亿元。

我国的5个家具产业区是我国家具国内外市场的主要生产地区,掌控90%的家具产能,经开区可与华东与西部产业区形成产业合作

以广东珠江三角洲为中心的华南家具产业区,具有产业集群、产业供应链和品牌优势;家具产值占全国的三分之一,产品多出口到美洲市场。

以长江三角洲为中心的华东家具产业区,具有产品质量和经营管理的优势;家具产值也为全国的三分之一,以外销为主,欧美是其主要出口市场。

以环渤海地区为中心的华北家具产业区,具有企业规模和市场需求优势;产品主要为内销。

以东北老工业基地为中心的东北家具产业区,具有实木家具生产和木材资源优势;集中向东北亚和欧洲市场出口,国内市场份额相对较少。

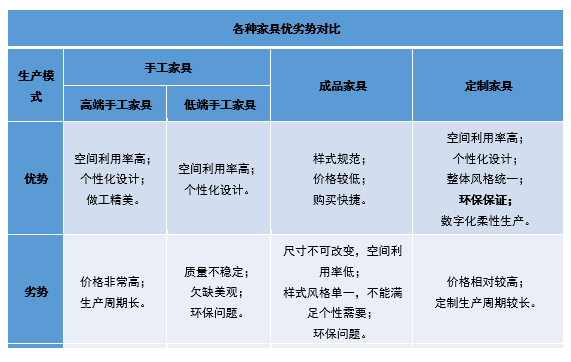

定制化家居是未来家居产业的市场趋势,云梦经开区适宜发展定制家居产业

专家预测,未来的商业模式一定是从B2C转为C2B,用户改变企业、定制化成为趋势。目前定制家居的渗透率测算不超过20%,市场占比较低,未来市场广阔。

定制家居通过将个性化设计与工业化、标准化、规模化生产相结合,具备量身定做、节省空间、整体感强、健康环保等诸多优点。