一、发展背景

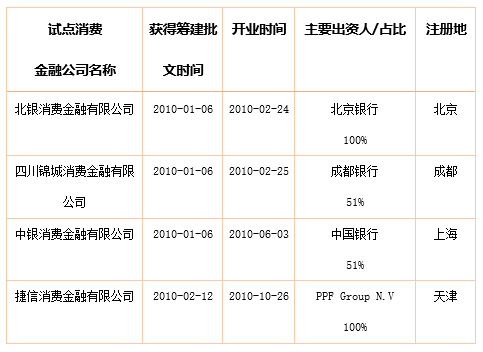

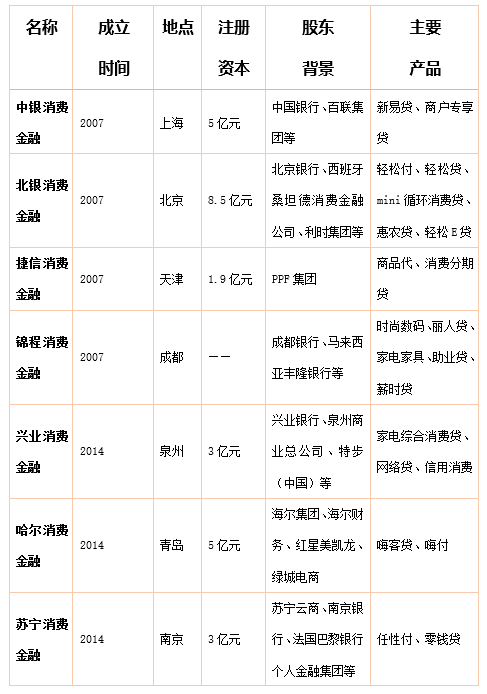

2009年,《消费金融公司试点管理办法》的颁布开始了中国消费金融领域的市场改革。2010年1月,中国首批试点的北银、中银、锦城、捷信等四家消费金融公司脱胎于银行体系而成立,其中前三家分别来自于北京银行、中国银行、成都银行。

二、定义

(一)定义

什么是消费金融?传统意义上的消费金融主要指的是以小额、分散为原则,为各个阶层的消费者提供消费贷款的一种金融服务方式,具有单笔授信额度小、审批速度快、无需抵押担保、服务方式灵活、贷款期限短等独特优势。

什么是消费金融公司?消费金融公司是指中国境内设立的,不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构,业务主要包括个人耐用消费品贷款及一般用途个人消费贷款、信贷资产转让及同业拆借、发行金融债等。

(二)分类

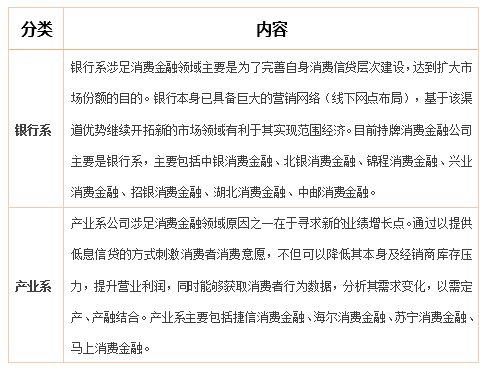

第一类是传统消费金融互联网化,主要是商业银行;

第二类是银监会批准成立的消费金融公司,拥有消费金融合法牌照;

第三类是依托于电商平台、P2P平台的互联网消费金融公司(P2P小额消费金融、电商系消费金融),其并未获得消费金融公司的营业许可,但从事同质业务。

三、现状

(一)消费金融规模分析

1、居民消费支出

根据国家统计局的数据显示,2013年中国GDP增速不足10%,2014年GDP增速为8.77%,2015年有可能进一步下滑,中国GDP增速已有所放缓。在这样的背景下,扩大内需、激发国内居民消费热情尤为重要。

2、中国消费信贷发展情况

通过2015年上半年的数据可知,消费贷款占贷款总额的比重在18%-19%之间波动,且相较于短期贷款,中长期贷款中消费贷款的量更多,所占比重也更高,这与传统消费信贷以住房、汽车等为主的现实情况相符合。相关统计数据同时表明,中国消费信贷从2013年的13万亿发展到如今的近17万亿,预计到2017年中国消费信贷规模将达到27.4万亿元,消费金融潜力巨大。

(二)线上线下消费金融发展分析

目前,线下消费金融的发展主要以各大商业银行为主力,各银行已基本形成了一套包括个人住房贷款、汽车消费贷款、大额耐用品贷款以及教育助学贷款、旅游度假贷款、家居装修贷款等在内的个人消费信贷体系。

线上消费金融,主要依托于网络平台,在虚拟环境中操作完成。各类型的线上消费金融平台一般以P2P模式运营,这种模式方便快捷,符合时下年轻消费金融群体的需求,但关于个人信用的评定存在一定风险因素,信用维度的选择至关重要。

四、问题

(一)消费金融法律制度不够完善

目前法律对消费金融的电子合同有效性确认、交易者身份认证、个人信息保护、资金监管、个人征信与使用等问题上都还没有做出明确规定。消费金融尤其是互联网消费金融的法律制度规定还是不够完善,不利于整个消费金融行业的稳定发展。

(二)消费金融未得到有效监管,存在大量监管套利

持牌消费金融机构作为银监会旗下的非存款类金融机构,需要接受银监会的监管,但是这些互联网系消费金融公司绝大部分并不持有消费金融牌照,未得到银监会的有效监管,导致其野蛮生长,存在着大量监管套利。

(三)消费金融机构比较有限化,难以形成有效竞争

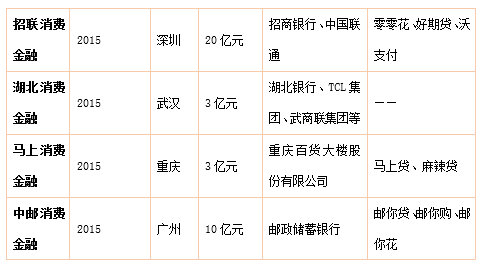

截止到2017年5月,目前全国有24家持牌消费金融公司,其中非银行系持牌机构只有4家(捷信消费金融公司、苏宁消费金融公司、海尔消费金融公司、华融消费金融公司),银行系消费金融机构有20家,占比为83.33%,所以银行系仍是消费金融机构主力军。但是设立主体有限化,无法形成有效的竞争,缺乏消费金融产品创新的动力。

(四)消费金融资金来源有限,流动性支持较弱

从现有消费金融业务来看,耐用消费品、3C等消费信贷风险较高,当坏账率变大,消费金融公司自有资本难以冲销所有风险时,就需要靠外来资金支撑业务发展。同时由于资产证券化要求严格,信贷资产转让业务基本行不通。发债由于严格审批条件也不好使用。因此消费金融资金来源有限,流动性支持较弱,成为消费金融公司无法持续发展的重要原因。

(五)绝大部分消费金融信息尚未对接央行征信系统,征信体系不完备

消费金融机构,除了一些持牌消费金融机构可以将信息对接央行征信系统,绝大部分消费金融机构(比如产业系消费金融公司、互联网系消费金融公司、创业系消费金融公司等)尚未对接央行征信系统,征信体系不完备,使其在贷前应用大数据分析时,因缺失信贷信息而容易面临较大信用风险。

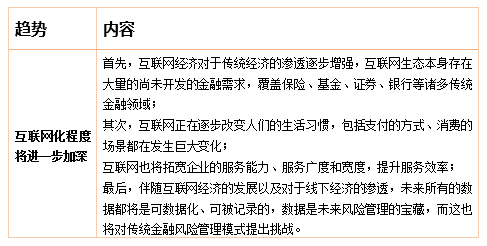

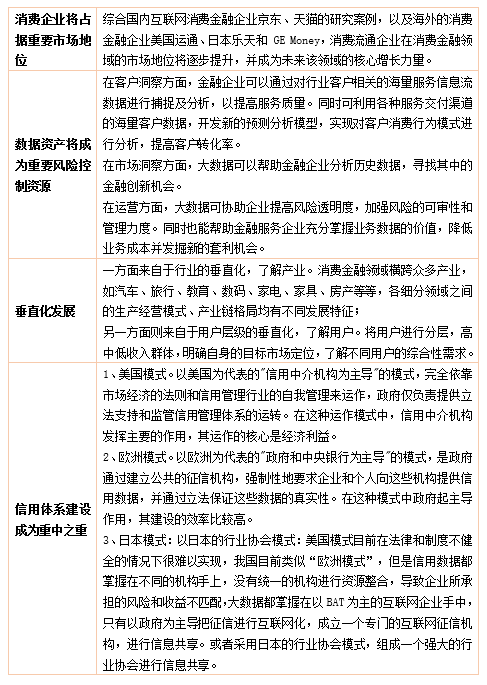

五、趋势

六、发展模式

(一)国外

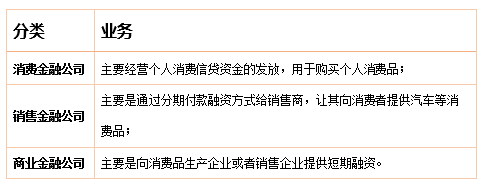

1、美国消费金融公司

美国是消费金融公司的发源地,也是全球最大的消费金融市场。第二次世界大战后,得益于美国“消费主导型”经济增长模式和“婴儿潮”一代消费观念的转变,消费金融快速发展起来。

表5美国消费金融公司分类及相关业务

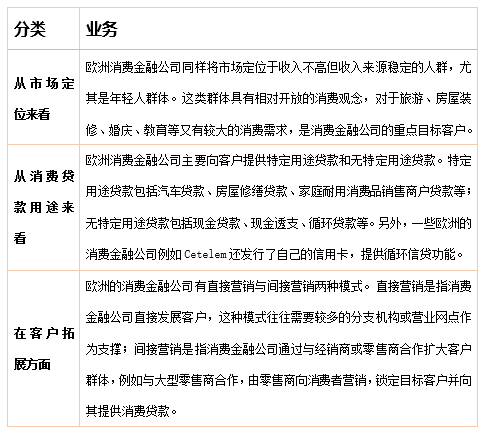

2、欧洲消费金融公司

欧洲的消费金融起步晚于美国,从20世纪六七十年代以来,经过半个多世纪的发展,已成长为仅次于美国的全球第二大消费金融市场。

3、日本的消费金融公司

日本是亚洲消费金融发展较早的国家,消费金融业务伴随着经济增长而欣欣向荣,是日本经济快速腾飞的重要驱动力。

由于日本历史上形成的独特银企关系,日本的银行主要服务于大型企业,个人客户不是日本商业银行的传统客户,很难从商业银行取得消费贷款。因此,日本商业银行的消费信贷业务占比较小,消费金融服务的主要提供者是日本的非银行金融机构,主要包括消费者无担保贷金公司、信用卡公司、分期付款公司等;主要服务对象包括上班族、家庭主妇和学生等客户;产品涵盖汽车贷款、房屋贷款、教育、旅游、婚庆、电子产品和服装等各领域的消费金融贷款。

在资金用途方面,日本消费金融贷款经历了从带有专项贷款性质的消费贷款到一般消费贷款的演变。最初,消费金融公司对于资金的使用进行了规定,限于购买家用电器、住房、汽车、农具等商品,具有专项贷款的特征;上世纪70年代以后,日本的消费信贷逐渐发展为对资金使用不指定用途的一般消费贷款,消费者可以按自己的意愿和需要购买商品。

(二)国内

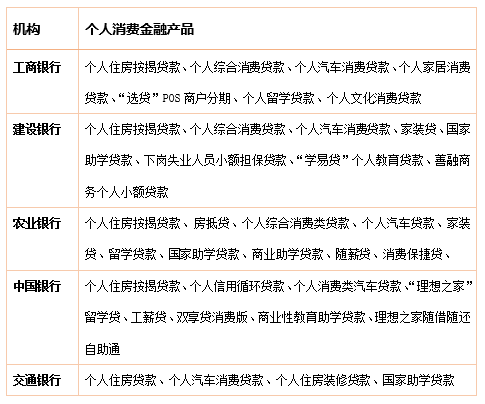

1、商业银行

(1)商业银行消费金融服务类型

商业银行主要通过信用卡和消费贷款(含抵押消费贷款及信用消费贷款)两大产品为消费者提供消费金融服务。

◆信用卡通过分期和预借现金,简单、快捷地满足持卡人日常消费需求。

◆消费贷款一般金额大、期限长,还款方式多样,给消费者更多选择。消费贷款由消费者提交个人资料,然后向银行申请消费贷款业务,银行审核客户基本资料然后发放贷款,消费者获得贷款之后购买相应产品或服务。

(2)商业银行消费金融优势

传统商业银行在多年经营中积累沉淀了很多核心能力,成为发展消费金融的优势所在。

◆网点优势:网点能发挥线上线下服务综合平台优势,通过线上营销导流客户,线下配合落地,提供综合个人金融服务。

◆风险控制能力:商业银行30年来经历了经济周期变化,发生了数以亿计的借款交易,累积了宝贵的风控经验。

◆产品覆盖广度:商业银行消费金融产品及功能丰富多样,从贷款金额、还款方式、贷款期限、担保方式上不断突破,可以满足各类客户的个性化需求。

◆网络投入:商业银行逐步加大对网络科技的投入力度,在产品智能化、自动化方面不断提升,弥补相对于互联网公司先天技术优势的不足。

2、持牌消费金融公司

(1)两种类型持牌消费金融公司

目前国内具有消费金融牌照的公司共有九家。

(2)两种消费金融方式

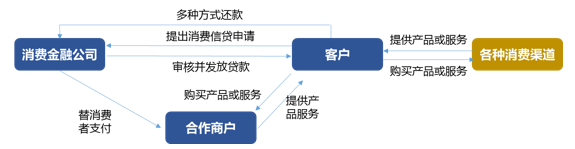

消费金融公司主要通过两种方式为消费者提供消费贷款:

◆与商户开展消费金融业务合作,将消费金融的申请、使用环节嵌入到消费环境中,又称为商户消费贷款或者消费分期业务,贷款资金直接支付给提供商品或服务的公司。

◆由消费者直接向公司申请贷款,在完成审核后,贷款资金直接发放到消费者提供的银行账户里。

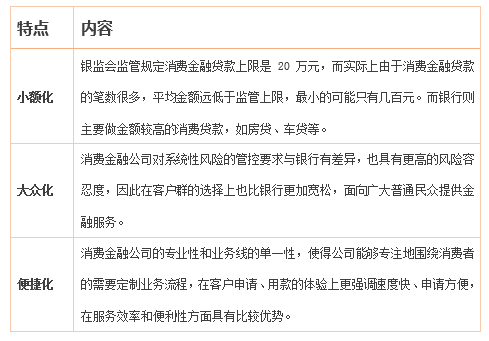

(3)消费金融公司特点

消费金融公司作为一类专业的消费金融服务提供商,向借款人发放以消费为目的(不包括购买房屋和汽车)的贷款,与商业银行的目标客户群是错位竞争的关系。

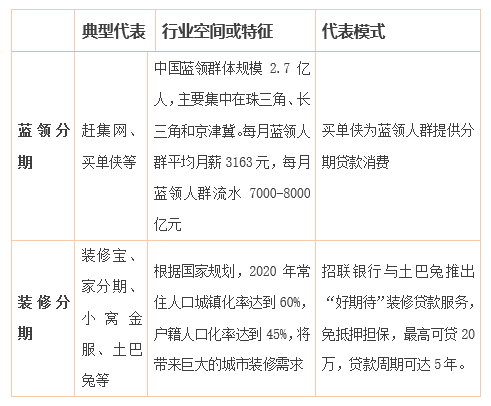

3、互联网消费金融

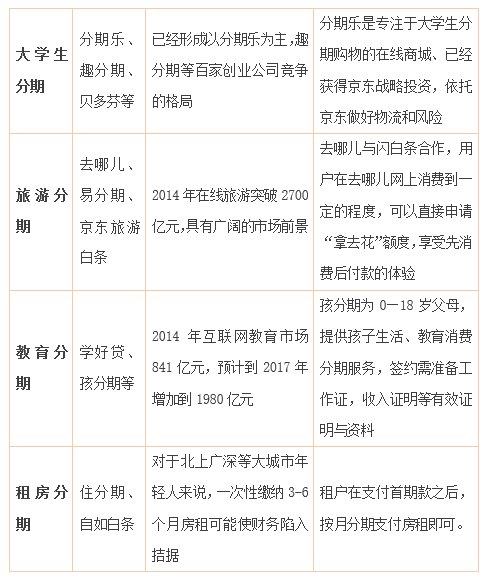

互联网消费金融类型分为两类:第一类为依托于电子商务平台而设立的类信用卡产品,该产品可用于购买平台商家商品,具体例如京东白条、花呗;第二类主要面向大学生群体,向其提供分期购物、取现、O2O商户交易、充值等服务,主要消费场景仍为电商平台。具体例如分期乐、人人分期等。

(1)电商消费金融

电商消费金融依托自有消费场景,用户在电商消费平台提出信贷消费申请后,电商消费金融公司审核用户申请后,用户就可以直接享受产品或服务。

电商消费金融重在消费场景搭建。电商都有自身的销售渠道,小额便利借贷能够尽快实现交易匹配,简化手续,效率明显提高。例如阿里巴巴的借呗与京东白条都等都充分利用了电商平台自身的优势,相比于其他传统的金融机构,这种平台更加贴近用户,新的消费借贷业务也更为简单快捷便利,大大提高了客户的接受度。

(2)互联网分期购物平台(P2P平台)

互联网分期购物平台(P2P平台)主要针对大学生或年轻群体,比如分期乐、人人分期、宜人贷等。从学生时代培养用户的信用消费习惯,并在时间和空间上延展服务场景,从最开始的只提供在线分期购物与小额现金借款服务,相继推出将消费场景拓展至线下的商户版,覆盖更多的线上线下校园消费场景,未来还将继续渗透到教育培训、出国留学、租房、买车、结婚等各方面,提供更具竞争力的消费金融服务。