发展趋势

我国环保产业需求将迅速增大。根据国际经验,环保产业发展主要依赖自上而下的制度建设。日本和德国环保进程基本都遵循以下规律:单纯发展经济(基本不重视环保)→寻找经济发展与环保的平衡(环保立法逐步完善,环保投入随之加大)→可持续发展(环保上升为基本国策,环保投入持续化),环保制度的逐步建立是环保产业发展的基石。而我国环保制度在不断完善,排污标准等不断提高。“十二五”期间,有关环境保护的政策密集出台。2013年下半年以来,我国的环保政策核心逐渐从“定目标”转为“重落实”。现阶段我国环境治理“抓落实”机制有两大相辅相成的主线:一是从中央到地方到企业的“面到面”的环保压力传导机制建立并开始运行;二是“点对点”的环境执法能力已经得到极大强化。环保政策的核心变化将带动各环保子行业发生实质性变动,而这种趋势也将持续下去。

末端治理全面启行。国际环保治理基本顺序为:先污水,后大气,再固废。以日本为例,其污水治理投资在60年代中期就已启动,此后大气治理接过接力棒于60年代末启动,而固废治理投资启动最晚,始于70年代初,但投资持续时间明显长于大气与污水,德国经验也表明在环保投入中后期固废占比逐渐提高。前期我国的环境治理以污水为主,但是随着全国范围内雾霾的产生,大气污染治理成为紧急迫切的问题。因为我国人口众多,工业迅速发展,造成固体废弃物产生量较大。固废的处理随着标准的提高,很多原来的固废处理厂家承受着较大的压力,亟需新的技术和环保工程的实施。从国际经验看,三个方向的治理启动时间相隔并不长,且我国关于固废尤其是危险废物治理的政策密集出台,相信在不久的将来固废的全面实际治理也会提上日程。

发展前景

我国处于环境投入的上升拐点期。根据国际经验,工业增加值占GDP比重处于40%-50%区间为环保投入明显上升的拐点。对比德国、日本等与中国可比性较高的发达国家环保发展路径,它们在20世纪70年代的环境拐点前后,当时的工业增加值占GDP比重处于40%-50%区间,环保的投入较前期有明显提升。2013年,我国工业增加值249684亿元,占GDP总值568845亿元的43.8%。依据国际经验,我国环保投入处于明显上升的拐点,用于环保的投资额度将大幅增加。

我国环保投入持续增大,未来还有广阔的空间。一些发达国家在公害显现与加紧防治阶段的环保投入占国民生产总值(GNP)的比例远远高于中国目前的比例:美国和日本在80年代分别为2.1%和4.0%,德国、法国、英国、意大利、加拿大在70年代曾经达到1.3~2.8%。国际经验表明,该比例如果达到1~1.5%,只能基本控制污染加剧,达到2~3%,才能逐步改善环境。美国、英国和德国等国家的环保投资占GDP的比例都高于2%。即使与俄罗斯等国家相比,我国的环保投资仍然较少。根据发达国家环保产业的发展经验,国家环保投入占GDP比重高于2%是常态,在其投资高峰期占比更高(日本70年代民间用于防止公害投资占全部设备投资均在5%以上,最高达18%),且投资高峰一般可持续10年左右。

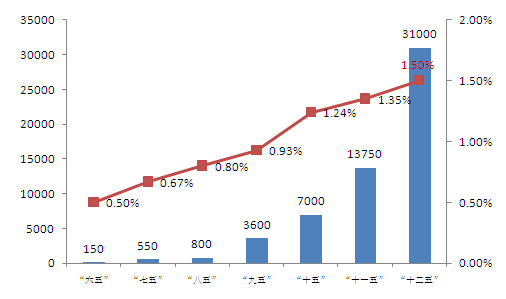

图1 我国环保产业投资额及占GDP比重

根据《国家节能环保产业十二五规划》,到2015年,我国技术可行、经济合理的节能潜力超过4亿吨标准煤,可带动上万亿元投资;节能服务总产值可突破3000亿元;产业废物循环利用市场空间巨大;城镇污水垃圾、脱硫脱硝设施建设投资超过8000亿元,环境服务总产值将达5000亿元。仅这些产值将达到1.6万亿元。有关机构预计2014-2020年环保投资复合增长率为15%。